La capilaridad de la banca española ha frenado su digitalización

Un futuro sin dinero en efectivo pasa por contar antes con un sistema financiero digital. Un reto de transformación sin precedentes que ha cogido a las entidades intentando superar debilidad de su negocio tradicional. El camino hacia la banca online es además más largo para las entidades españolas, que habían apostado por la expansión de…

Un futuro sin dinero en efectivo pasa por contar antes con un sistema financiero digital. Un reto de transformación sin precedentes que ha cogido a las entidades intentando superar debilidad de su negocio tradicional.

El camino hacia la banca online es además más largo para las entidades españolas, que habían apostado por la expansión de su red física en la pasada década, según han coincidido en destacar los expertos que han participado en este lunes en el Foro No Money, organizado por El País con el patrocinio de Santander y Vodafone y la colaboración de Iberia.

“El futuro pasa por tener una red de oficinas potente, pero más eficiente, que aporte excelencia a los canales digitales”, ha defendido Sinead O´Connor, del área de innovación de grupo Santander

Rodrigo García de la Cruz , vicepresidente de la Asociación Española de Fintech e Insurtech y codirector del programa directivo en innovación y tecnología financiera del Instituto de Estudios Bursátiles (IEB) ha expuesto que la reestructuración de la banca ha atravesado dos fases.

, vicepresidente de la Asociación Española de Fintech e Insurtech y codirector del programa directivo en innovación y tecnología financiera del Instituto de Estudios Bursátiles (IEB) ha expuesto que la reestructuración de la banca ha atravesado dos fases.

Doble transformación

“En 2008 a 2015 la reestructuración del sector financiero vino por la crisis financiera, hemos visto una reducción del 30% en oficinas y del 25% en empleados. Pero ahora viene una segunda fase de reestructuración, no tanto por la crisis, que entendemos que está en su mayor parte pasada”, ha desarrollado, si no por “los cambios digitales” y el desafío de unos tipos de interés en mínimos históricos.

“La transformación de la banca es algo global, es la transformación del modelo de negocio en conjunto. Y no solo en el front office, lo que el cliente ve, sino en lo que no se ve”, ha dicho Francisco Uría, socio responsable del sector financiero de KPMG, apuntando a la necesidad de ganar en eficiencia y rentabilidad.

Para Uría, “la consolidación es inexorable, se va a producir sí o sí, pero no debemos confundir la transformación digital con la consolidación”, ha aseverado, defendiendo que en la banca como en la naturaleza “no sobrevive el más fuerte si no el que mejor se adapta”.

La brecha digital

“Por qué si España es el país con mayor penetración de smartphones en Europa, los hay en el 90% de hogares y en el 80% hay un PC, somos el de menos penetración de clientes digitales en banca”, se ha preguntado del representante del IEB.

“Hay una falta de conexión frente al 55% de clientes digitales en Inglaterra o el 90% en Dinamarca”, ha continuado, preguntándose si “tener servicios tan avanzados en banca y ser tan competitivos en sector financiero” habrá “evitado que los clientes usen canales digitales”

“La eficiencia de los bancos tiene en parte la explicación”, ha coincidido Uría apuntando que las entidades financieras españolas “hasta ahora han sido muy capilares, con oficinas y cajeros en todas partes y una manera de operar presencialmente”.

En su opinión, eso sí, la tenencia al alza es imparable y la digitalización afronta un efecto nenúfar, con crecimientos exponenciales.

“La penetración digital está ligeramente por debajo de la banca europea pero cuando miramos en aplicaciones móviles, sacamos 10 puntos a la media europea. Eso pasa por la penetración de móviles”, ha matizado O´Connor.

Inversión creciente

En este sentido, la representante de Banco Santander ha destacado la fuerte inversión que está realizando el sector financiero en la transformación tecnológica. En 2015, solo Santander invirtió 1.500 millones en ella.

A nivel de sector, ha continuado, se ha pasado de una inversión de 1.500 millones a 19.000 millones en solo cinco años. “Para nosotros supone una inversión del 3% del margen bruto del banco”, ha especificado O´Connor, y el 70% del total se centra en la experiencia del usuario.

“Hay tres vectores en que los bancos van a tener que realizar mayor inversión: calidad del dato, de información de base, el análisis de los datos; la experiencia del cliente y la ciberseguridad”, ha considerado por su parte Uría.

Seguridad y fiabilidad

“Ganar la batalla a los hackers es muy difícil”, ha advertido en este campo Borja Ochoa, director global de servicios financieros de Indra, avisando de que a cada paso que se da en la protección se dan otro en los ataques, y a menudo esos avanzan más rápidos.

En cuanto a los problemas que han presentado en las últimas semanas las plataformas tecnológicas de ING Direct o Evo Banco, los ponentes han destacado la importancia de garantizar la fiabilidad de los canales digitales.

“Si un día Google deja de funcionar, es que han llegado los marcianos”, ha ilustrado el representante del IEB sobre la importancia que le da el usuario a la fiabilidad de los proveedores tecnológicos.

El experto de KPMG, por su parte, ha destacado que la seguridad de la banca se ha ido construyendo con capas freáticas, que se han ido añadiendo lo que requiere una evolución. “La banca tiene el reto de que tiene a la vez que dar servicio a los clientes y realizar su transformación, pero no pueden cerrar 15 días”, ha expuesto.

Los ponentes se han mostrado de acuerdo en que el sector financiero tiene que acostumbrarse a colaborar, como lo ha hecho en campos como los medios de pago, para hacerse con el nuevo modelo de negocio digital que llega.

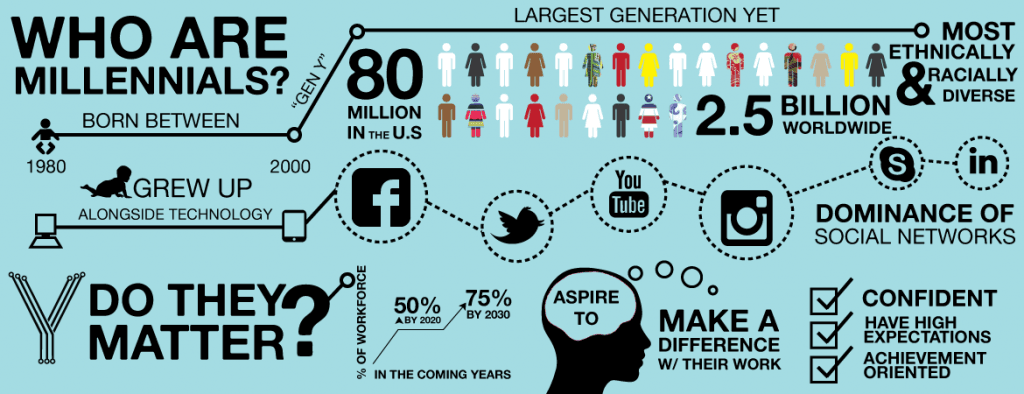

Una nueva banca para la generación millennial

Más de nueve millones de españoles pertenecen a la llamada generación millennial, la que componen los nacidos entre 1981 y el año 2000. Jóvenes que liderarán el futuro del país y que ya están marcando los hábitos de consumo que vienen.

La banca, como otros sectores, se ha volcado en intentar contentar a esta nueva generación, prácticamente nativa en los canales digitales, exigente en el servicio y sorprendentemente conservadora.

Así lo ha expuesto Anne Boysen, consultora en estrategia y experta en cuestiones generacionales de la firma After Millennials, que explica que se trata de una generación muy marcada por la crisis financiera.

“Es una generación conservadora fiscalmente. Tras la crisis, han tenido que dejar de dar por sentado que una hipoteca les va a rentar. Ni siquiera saben si estudiar les va a rentar”, ha desarrollado

Por eso, ha continuado, usan tarjeta de débito antes que la de débito, y les cuesta realizar grandes inversiones, optan por diversificar porque les preocupa la llegada de otro “gran cisne negro que haga que todo se derrumbe otra vez”.

Otra clave generacional es la fuerte desconfianza de estos jóvenes en las instituciones, si bien paradójicamente terminan valorando mejor a las grandes compañías porque habitualmente cuentan con mejores desarrollos tecnológicos.

La experiencia de usuario, no obstante, termina siendo un criterio clave que favorece el éxito de algunas fintech, nuevas empresas financieras que dan soluciones tecnológicas.