AEFI propone diez medidas económicas para la protección del ecosistema Fintech

AEFI propone diez medidas económicas para la protección del ecosistema Fintech

La propagación del COVID-19 está afectando a la economía a nivel global, obligando a implantar medidas económicas de amplio calado para combatir las consecuencias derivadas de esta crisis sanitaria, debido a la necesaria paralización de la actividad económica. En este escenario, AEFI (Asociación Española de Fintech e Insurtech), en permanente contacto con sus asociados y…

La propagación del COVID-19 está afectando a la economía a nivel global, obligando a implantar medidas económicas de amplio calado para combatir las consecuencias derivadas de esta crisis sanitaria, debido a la necesaria paralización de la actividad económica. En este escenario, AEFI (Asociación Española de Fintech e Insurtech), en permanente contacto con sus asociados y con el resto de players del ecosistema digital y del mundo startup, ha elaborado un documento donde propone medidas necesarias para la protección de este tipo de compañías, que han emergido como un actor fundamental de la economía española en los últimos años y que tienen una oportunidad de liderar la recuperación económica en España post COVID-19, gracias a la naturaleza y a su modelo de negocio, que les permite desarrollar productos y servicios diferenciales.

AEFI apuesta también por la unidad de todos los actores del ecosistema de start ups, como el caso del Reino Unido, país de referencia para la industria, donde las principales entidades y asociaciones se han unido bajo el lema ‘Save Our Startups’ para proteger el futuro de estas compañías.

Las empresas del ecosistema Fintech, aquellas compañías que ofrecen servicios o productos financieros o de seguros con una base tecnológica que permita la automación de procesos y la eliminación de intermediarios, proponen las mejores soluciones para el acceso inmediato a dinero y financiación, agilización de transacciones y la atención telemática al cliente, la firma de contratos y otros seguros, de la mano de la tecnología, el Big Data y la inteligencia artificial.

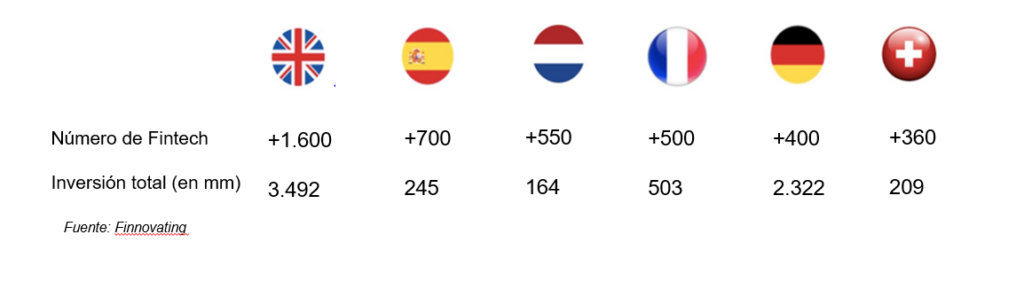

Las Fintech necesitan el apoyo para liderar esa recuperación y poner al servicio de toda la sociedad el expertise y el know how acumulado, tras muchos años de trabajo y pruebas para avanzar en la digitalización de proyectos. En la actualidad, España cuenta con una de las comunidades Fintech más numerosa en Europa, representando casi el 15% del total de compañías del continente, pero se enfrenta al reto de incrementar el tamaño de las mismas y el acceso a la financiación (apenas representa el 3% del total), en un escenario actual donde muchas compañías corren el riesgo de desaparecer.

Comunidad Fintech en Europa (2019)

LAS 10 MEDIDAS QUE PROPONE LA AEFI

Lending

- Programas públicos de préstamos bancarios, avalados por el ICO, para las compañías FinTech (5 años), con la introducción de cambios en la norma de los créditos ICO para que estas empresas sean contempladas como PYMES españolas.

- Exención de determinados criterios de facturación, establecidos en el RD del 18 de marzo, dado que las fintechs y las startups de base tecnológica no poseen los mismos ratios que las PYMES tradicionales.

- Creación de un fondo de coinversión público-privado para préstamos que se convertirán en capital si no se reembolsan, siguiendo como ejemplo el Reino Unido, donde se otorgarán entre 125.000 libras y 5 millones de libras a compañías que no coticen en bolsa, que hayan recaudado al menos 250.000 libras en inversiones de capital de terceros en los últimos cinco años.

Equity

- Líneas de financiación específica de equity a través de subvenciones y préstamos a la innovación (ENISA, CDTI). Reducción de plazos a 1 mes de solicitudes y acelerar el ingreso del importe otorgado para inyectar liquidez más rápidamente.

- Fondos públicos de coinversión con plataforma de equity crowdfunding.

- Creación de fondos de estabilidad, mediante la colaboración público-privada, en la que se permita el acceso a inversores privados nacionales y extranjeros, a través de plataformas PFP, que sirven de fuente de financiación a empresas que necesitan liquidez.

- Activación de programas de incentivos para los inversores nacionales e internacionales.

Liquidez a corto

- Condonación del pago de impuestos y Seguridad Social a autónomos y startups tecnológicas, durante el segundo trimestre del 2020, si la facturación se ha visto reducida hasta un 50%.

- Pago de impuestos fraccionada en mensualidad, sin intereses, para todas las PYMES.

Otros

- Continuación del desarrollo legislativo para avanzar con las reformas y proyectos de la economía española, como el Sandbox.