La digitalización del sector seguros requiere de la colaboración entre el InsurTech y los actores tradicionales y flexibilizar el marco normativo

La digitalización del sector seguros requiere de la colaboración entre el InsurTech y los actores tradicionales y flexibilizar el marco normativo

Una mayor colaboración entre los operadores tradicionales y las InsurTech y la flexibilización del marco normativo, claves para continuar con el proceso de digitalización del sector asegurador. Esta es una de las principales conclusiones del Libro Blanco de InsurTech 2.0, elaborado por la Asociación Española de FinTech e InsurTech (AEFI) con la colaboración de CMS…

Una mayor colaboración entre los operadores tradicionales y las InsurTech y la flexibilización del marco normativo, claves para continuar con el proceso de digitalización del sector asegurador. Esta es una de las principales conclusiones del Libro Blanco de InsurTech 2.0, elaborado por la Asociación Española de FinTech e InsurTech (AEFI) con la colaboración de CMS Albiñana & Suárez de Lezo. El objetivo principal que persigue este documento es la divulgación de los diferentes modelos de negocio que se han actualizado en el sector y que están suponiendo una gran palanca de cambio y ayuda gracias a la adaptación a las necesidades actuales de los ciudadanos.

Según recoge el Libro Blanco, la irrupción de nuevas tecnologías como la Inteligencia Artificial (IA) o la APIficación del sector bancario han permitido que el sector asegurador se modernice y adapte su modelo de negocio a las demandas actuales del mercado. David Navarro, representante de la vertical de InsurTech de la AEFI, cree que la innovación tecnológica y disrupción marcarán el devenir para el sector en los próximos años: «Gracias al continuo diálogo que mantenemos InsurTechs, regulador, mediadores y aseguradoras, estamos más cerca de construir los puentes necesarios para mejorar el sector. Nuestro vertical de empresas InsurTech ha anotado en este Libro Blanco las principales barreras que deberíamos sortear como por ejemplo, aplicar la proporcionalidad en las exigencias, agregar el término «distribuidor de seguros» en la ley que describe a las Agencias de Suscripción, e impulsar la APIficación de las aseguradoras. Este Libro Blanco pretende servir al impulso de la digitalización e innovación del seguro».

La convivencia entre el InsurTech y el sector tradicional

Las distintas innovaciones que surgen en el sector han permitido, en muchos casos, que operadores tradicionales e InsurTech encuentren sinergias entre sus modelos. En el caso del diseño del producto y toda la cadena de valor, incluyendo la captación, el precio, la agilidad en los servicios, la medición digital del bien asegurado…la amplia la experiencia y el conocimiento de las InsurTech les permiten entablar alianzas con otro tipo de operadores digitales o Tech, por lo que las convierten en una figura experta en el análisis de necesidades y perfiles de diferentes colectivos sociales, capaces de, además, operar con agilidad e inmediatez en los canales de distribución digital, sin importar la ubicación en la que se encuentre el consumidor.

Las InsurTech han propiciado que las aseguradoras accedan a nuevas oportunidades de negocio creando productos de seguro innovadores, basados en las necesidades y demandas de perfiles de clientes de la era digital y de la inmediatez, los “aquí y ahora” y “para mí”. Por otro lado, merece la pena mencionar las alianzas instauradas entre aseguradoras e InsurTech, con el objetivo de realizar una mejor gestión documental y tender hacia la reducción del papel. Estas aseguradoras tradicionales contratan a InsurTech proveedoras de software que, entre otras cosas, permiten que las personas ahorren más y mejor, que los siniestros se periten con mayor agilidad, o que se llegue a colectivos que antes no contrataban seguros. Probablemente serían más los casos de uso que se resuelven si existiera un impulso en la APIficación de nuestro sector como el que dio la regulación PSD2 a la banca. En un canal de venta online, un cliente podría, con solo unos pocos clicks, volcar sus datos a través del API y completar sin mucho tiempo ni esfuerzo, el perfilado de su propio riesgo y recibir de forma inmediata la comparativa de seguros más exacta o la respuesta a su pregunta tal y como ya hacen los chatbots basados en IA.

Conviene indicar que ya son numerosos los ejemplos en los que las InsurTech, mediante el uso de la APIficación, consiguen realizar un perfilado del cliente mucho más completo y acorde que el que se realizaba tradicionalmente mediante el relleno de formularios estandarizados. Este nuevo perfilado se envía a las aseguradoras y así estas pueden amoldar sus productos a las necesidades concretas de cada cliente, constituyendo una colaboración que beneficia a todos los agentes del mercado, bien sean los asegurados, las aseguradoras o las propias InsurTech.

Nuevos modelos de negocio

La transformación digital también ha aportado gran valor añadido a los clientes, el uso de las nuevas tecnologías permite personalizar los productos y su precio, así como obtener, de forma completamente integrada en las transacciones de otras industrias, seguros que encajan con la necesidad y el momento del cliente, un proceso tradicionalmente tedioso. En definitiva, la digitalización permite que el producto y la venta se adapte al cliente y no el cliente al producto. Entre los modelos que han logrado ayudar a la industria a innovar en los canales de captación de clientes y distribución de seguros, destacan los comparadores, Marketplaces y tarificadores, aplicaciones en las que se ofrece una serie de productos al consumidor, en función de las necesidades que haya manifestado, permitiéndole además comparar precios y coberturas entre sí; las agencias de suscripción, figura que se está convirtiendo en la favorita para InsurTechs que ofrecen productos específicos a un público objetivo, llegando a acuerdos con aseguradoras que les permitan intervenir en el diseño del producto y servicios, personalizarlo, dotarlo de su propia marca, ofrecerlo al mercado y suscribirlo por su propia cuenta; la oferta de contratación 100% digital en los portales web, incluyendo seguros embebidos (o integrados); las RegTech, entidades con un alto componente tecnológico que aportan soluciones que permitan a otras entidades adaptarse y cumplir los requerimientos regulatorios de diferentes sectores; o los chatbots, que utilizan una tecnología innovadora consistente en emplear un software de comunicación con los usuarios por medio de la IA, una especie de agente automatizado cuya finalidad es la atención de todas las necesidades del consumidor, desde la contratación a la atención de reclamaciones.

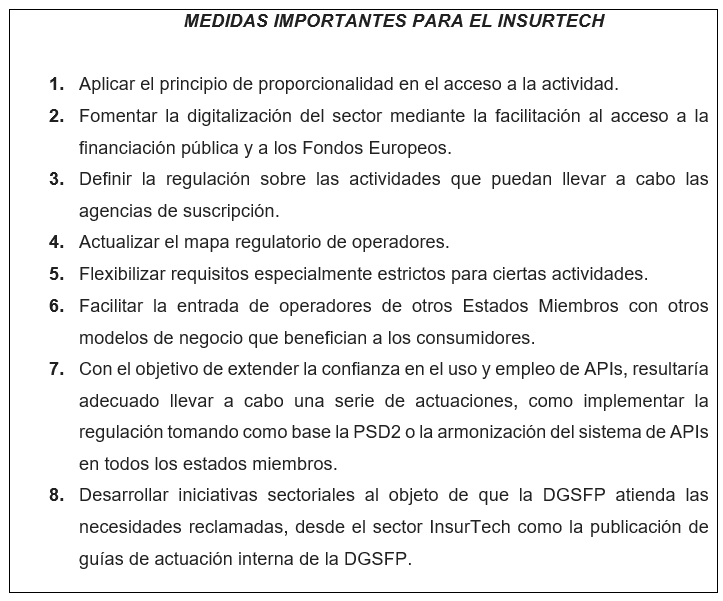

Nuevos retos para el sector

El Libro Blanco de InsurTech 2.0 pretende servir al impulso de la digitalización e innovación del seguro y a la transformación de la metodología tradicionalmente instaurada en el negocio. De cara al futuro, si bien se han acometido grandes pasos en la digitalización del seguro y en la innovación del sector, quedan retos que industria aseguradora tendrá que afrontar para que pueda adaptarse a los cambios que la realidad demanda. En este sentido, desde AEFI se exponen algunas de las principales medidas que la industria reclama en aras del progreso, la innovación y el impulso de sinergias entre los operadores aseguradores tradicionales y las InsurTech.